小程序:万亿新零售市场的一张好牌?

对于坐拥10亿用户的微信来说,很多线上线下的场景都会沉淀在微信里,微信生态里承载着非常多的可能性。微信只需要加强线下或特定场景里面“小程序”的使用习惯,便可撕开一个大的突破口,颠覆一个新的领域。

去年年底的区块链,似乎透支了整个创投圈的舆情和心态,今年的投资市场显得格外的冷静,随着跳一跳、弹一弹和拼多多等多款应用的刷屏,围绕强势微信衍生的小程序,在这个时间节点被推向了“风口”。

从2017年1月9日微信小程序正式发布算起,仅一年多的时间,小程序已经生长出一个相对完整的生态,通过底层技术与微信流量入口双管齐下,深入到电商零售、社交、内容、交通出行、生活服务等各个生活场景。

据中国信通院产规研究所正式发布「2017 微信经济社会影响力研究」报告显示,到 2018 年初已有 95% 的电商平台接入小程序。第三方统计平台阿拉丁小程序发布的《小程序生态白皮书》也显示显示,在综合活跃度TOP 200 的小程序中,零售类占比高达21%。

在新零售催生出万亿市场的巨大风口下,想连接一切的微信,寄希望于小程序为线上用户匹配实际的场景,也为线下商家收割新的流量。

零售商的流量洼地

尽管早已放弃了电商业务,但这并不代表腾讯放弃了新零售的风口。相反,拥有巨量用户的微信,正成为品牌零售商觊觎的流量洼地。

据中国信通院产规研究所正式发布「2017 微信经济社会影响力研究」报告提出,小程序积极培育社交电商,推动电子商务创新发展,到 2018 年初已有 95% 的电商平台接入小程序。第三方统计平台阿拉丁小程序发布的《小程序生态白皮书》也显示显示,在综合活跃度TOP 200 的小程序中,零售类占比高达21%。

在新零售催生出巨大风口的今天,一直被诟病缺少“电商”基因的腾讯走了一条与阿里截然不同的道路——利用社交流量优势吸引商家进场。

作为一家上市互联网巨头,腾讯要获得更高的增长,满足股东和投资人的利益,要通过两种方式来实现,第一,涉足原本未涉足的领域,第二,原有的业务进行国际化扩张。

但腾讯的出海之路,走的并不顺畅,对于腾讯来说最有效的方式就是对原本业务并未涉及到的领域拓展,来完成企业增量,零售/交易这个领域是目前腾讯必须抓住的板块。

腾讯在过去几年一直试图在这个领域切出一块蛋糕,除了直接通过财务手段买买买之外,小程序可以说是目前切入到零售这个领域来的最好的一个方案,通过小程序来拓展腾讯的企业边际。

小程序的野心

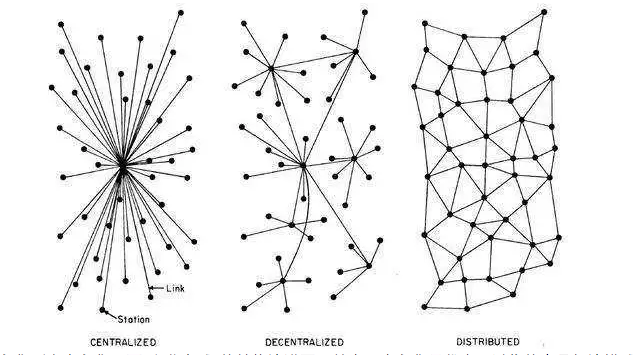

在传统经济中,商业模式是一种中心化体系。所谓的中心化就是一个广播模式,所有的用户都是围绕这一个主体进行,我们见到的大多数的传统商业模式都是这个类型,例如制造业、门户网站等等。

上图是一个从中心化到去中心化,再到“分布式”的结构演进图,其中,中心化是代表了过往的商品经济模式,而去中心化和分布式则代表了未来。

在新零售的体系中,阿里巴巴提出了:“以消费者体验为中心的数据驱动的泛零售形态”,“重构人货场”,将以往的“经验供货”、“分渠道场景”以及“模糊的消费者”,变成“数字化的消费者”、“按需智能供货”以及“无处不在的消费场景”。

可以说,新零售就是为适应即将到来的“去中心化”的时代而诞生的,从Costco开始,零售行业去中介化非常的明显,而线下线上结合,利用大数据驱动的新零售,则用网格化的方式将过去中心化的零售模式,转变成为去中心化的零售模式,消费者的购物体验在新零售之下将会达到极大限度的满足。

但无论交易也好,生活服务也罢,核心其实还是人。对于坐拥10亿用户的微信来说,很多线上线下的场景都会沉淀在微信里,微信生态里承载着非常多的可能性。微信只需要加强线下或特定场景里面“小程序”的使用习惯,便可撕开一个大的突破口,颠覆一个新的领域。

举一个简单的例子,在阿里电商交易的中心下,有用户、商家和阿里三个角色,通过小程序的介入,商家可以直接通过合适的小程序触达用户,直接绕过阿里这个中心。这就是连接的效果,原本传统的中心化的平台的价值空间就会被取代。

当然阿里的体系十分复杂,也并非都能为IM所能承载。但社交作为最底层的连接,微信可以长出拼多多,可以长出微信支付,这也是阿里最为担心的部分——切入到阿里的核心腹地。

这种现实已经发生,很多商家的流量已经不仅仅来自于阿里体系,甚至通过微信带来的流量占比更大。更何况还有3亿『电商增量人群』(用“微信月活”减去“淘宝月活”得出的 3 亿用户),他们不用淘宝,却使用微信,未来他们成为微信内购物使用者的可能性更大。

作为一款“超级应用”,10 亿用户都将越来越多的时间花在这个完全被腾讯微信掌控的世界。可以想象,随着小程序渗透率提高,微信在日常生活里的话语权将变得更高。

短暂的红利

在电商格局基本确定之后,零售商试图自建电商渠道的可能性已几乎不存在,借船出海成为了不得已而为之的途经,但是阿里、京东等电商平台的流量成本日益昂贵,这迫使商家四处寻找下一个流量红利。据公开的信息,目前在电商平台上,前十名品牌商的引流成本占他的销售额10%-20%。而第二梯队的引流成本也上涨到20%-40%,第三梯队甚至在40%以上。

早期微信的电商形态更多的是C2C模式,但如今流量成本的抬高迫使零售商转入微信这个流量洼地,并进一步带动社交电商的发展。

现在,社交电商正在向电商行业的主流方向靠近,如已经获得过3亿用户的拼多多已经成长为该领域的独角兽,另外阿里、京东等电商平台也在积极推进内容化战略,利用信息流、直播、短视频等形式探索社交模式,以留住更多的用户时间。

在这个过程中,小程序在微信的零售逻辑中发挥了重要的连接作用。

但值得注意的是,目前小程序的红利主要基于流量,之后随着大量参与者的涌入,微信流量成本也会水涨船高。同时,微信在产品上的克制与商业上的战略思维的抉择,将决定小程序切入新零售的深度。

参与者的机会

虽然小程序的天花板来自微信,未来有一定的不确定性,但青山资本认为,这波红利对于创业者来说是一个契机,尤其是一些在经过小程序赋能之后,会出现质变的业态,比如工具类、占卜测试类、小游戏和电商零售类的应用。

在产品形态层面,目前现有的小程序渗透的领域远没有穷尽,还有更多可能的业态并没有做出让人眼前一亮的创新形式,其中有些非常适合由小程序切入,比如一些去中心化教育类、服务类以及连锁零售,逻辑上这些业态能够抛开美团、58、阿里等中心,直接与用户建立连接,不用再通过原有的中心化平台。

此外,一些用户的需求稍微有些复杂,刚好有线下的门店进行配合,频次不高、还未被微信生态改造的方向,比如家政保洁等,有一定的想象空间。

最后,细分的工具层面,低频刚需、刚需高频Lite版应用其实也十分适合用小程序承载,比如提醒、笔记、相册、日历、占卜测试、查询机票汇率等,容易产生社交裂变传播的产品形式。

总之,不用把小程序单独拎出来看,应该跟微信的内容、社群等结合才能更好的发挥作用。

在线上流量枯竭的时代,小程序确实创造了不少“神话”,对于沉淀很多线上线下场景的微信来说,毕竟有场景才有形成生态的可能性,在这一点上,微信小程序可以成为腾讯的一张好牌。